¿EN QUÉ PARTE DE LOS ESTADOS FINANCIEROS

SE PRESENTAN LOS COSTOS?

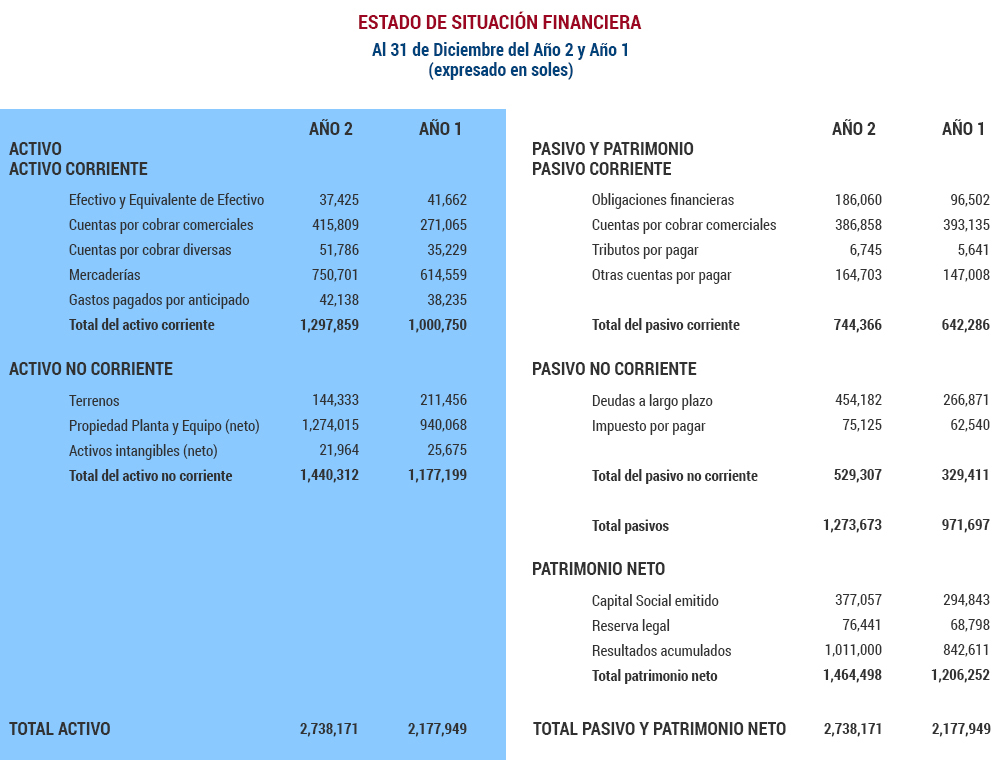

Los costos se presentan en el Estado de Situación Financiera, en la sección de Activos. Los activos, por definición, son recursos de la empresa que esperamos un beneficio futuro. Por lo tanto, los activos son costos.

PREGUNTAS ADICIONALES

-

El costo de producción son todos los costos en los que se incurre para producir los bienes o servicios de una empresa. Está compuesto de materia prima, mano de obra y costos indirectos de fabricación. Los inventarios que se presentan en los Activos del Estado de Situación Financiera son valorizados a su costo de producción.

El costo de producción es un COSTO, dado que es una inversión. Esperamos vender estos artículos y tener un beneficio futuro de esta venta.

Nunca decimos “gasto de producción”, dado que no son gastos, son COSTOS DE PRODUCCIÓN -

El gasto de administración se presenta en el Estado de Resultados. El gasto de administración comprende los gastos relacionados con la actividad administrativa, como por ejemplo, sueldos del personal administrativo, alquiler de la oficina administrativa, sueldo de Gerente General, etc.

Los gastos de administración son GASTOS, dado que ya han sido “consumidos” y “ejecutados” y no esperamos un beneficio futuro.

Nunca decimos “costo administrativo”, dado que no son costos , son GASTOS ADMINISTRATIVOS. -

El gasto de ventas se presenta en el Estado de Resultados. El gasto de ventas comprende los gastos relacionados con la actividad comercial, como por ejemplo, comisiones a los vendedores, sueldos del personal comercial, depreciación de la tienda, etc.

Los gastos de ventas con GASTOS, dado que ya han sido “consumidos” y “ejecutados” y no esperamos un beneficio futuro.

Es importante no confundirse entre COSTO DE VENTAS y GASTOS DE VENTAS. -

Tanto el Costo de Ventas como el Gasto de Ventas se presentan en el Estado de Resultados.

Ambos son GASTOS! No se confunda con esto. Ambos son gastos porque ya han “sido consumidos” y no esperamos un beneficio futuro.

El Costo de Ventas es un GASTO, y hace referencia al costo de producto o servicio que la empresa está comercializando. El Costo de Ventas se resta de las Ventas para obtener la Utilidad Bruta del negocio. Por ejemplo, si una empresa vende libros, el precio de un libro es de 20 unidades monetarias y su costo de ventas es de 10 unidades monetarias, la utilidad bruta por ese libro será de 10 unidades monetarias.

El Gasto de Venta es un GASTO, y hace referencia a los gastos comerciales como los sueldos de los vendedores o el alquiler de la tienda.

Luego de esta respuesta, poner una nube adicional o un despliegue, o cartelito que indique esto (sombrear Costo de Ventas y Gastos de Ventas):

Estado de Resultados:

- Ventas (a)

- Costo de Ventas (b)

- Utilidad Bruta (c) = (a)- (b)

- Gastos Administrativos (d)

- Gastos de Ventas (e)

- Utilidad Operativa (f) = (c) - (d)- (e)

- Gastos Financieros (g)

- Ingresos Financieros (h)

- Utilidad antes de Impuestos (i) = (f) – (g) + (i)

- Impuesto a la Ganancias (j)

- Utilidad Neta ((i) – (j)

Profesoras Beatrice Avolio Alecchi y Gloria Zambrano Aranda prepararon este material que es propiedad de CENTRUM Católica Graduate Business School y a ser desarrollado únicamente para discusión en clase.

Copyright 2016 CENTRUM Católica Graduate Business School. No se permitirá la reproducción, uso en plantilla de cálculo o transmisión en forma alguna: electrónica, mecánica, fotocopiado, grabación u otro procedimiento, sin permiso de CENTRUM Católica Graduate Business School.